La Regla 50/30/20 es una de las estrategias de presupuesto más populares y efectivas que existen, y por una buena razón: simplifica la gestión de tus finanzas personales sin necesidad de complejas hojas de cálculo o un seguimiento obsesivo de cada céntimo. Si alguna vez has sentido que tu dinero se desvanece sin saber a dónde va o te cuesta trabajo llegar a fin de mes mientras intentas ahorrar, este artículo te proporcionará un mapa claro y sencillo para tomar el control. Olvídate del estrés financiero; vamos a desglosar este método paso a paso para que puedas aplicarlo desde hoy mismo y mejorar tu salud financiera.

En Mentes Financieras, entendemos que el primer paso hacia la libertad económica es la organización. Por eso, este método es ideal para quienes buscan una guía intuitiva para distribuir sus ingresos de manera inteligente y equilibrada.

¿En qué consiste exactamente la Regla 50/30/20?

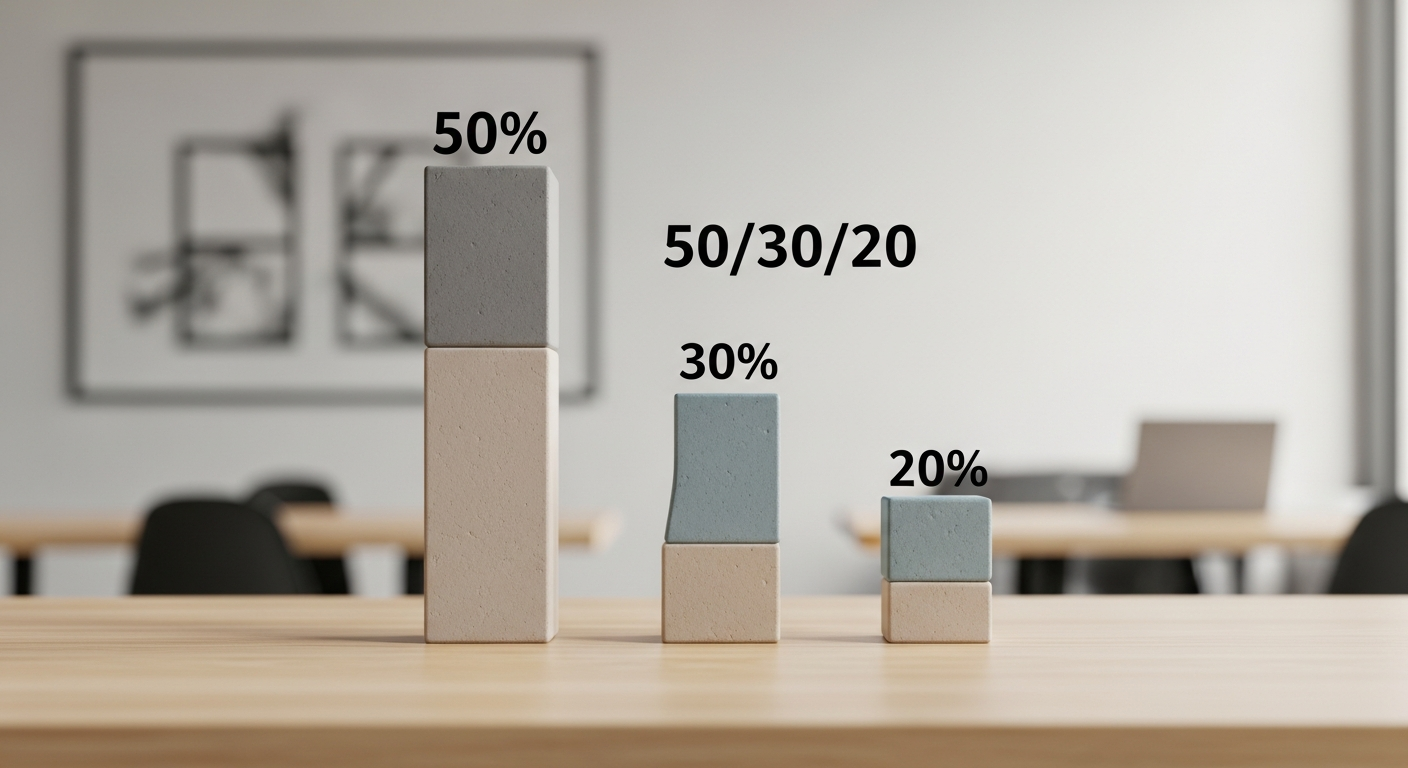

El método 50/30/20 es un sistema de presupuesto que propone dividir tus ingresos netos (es decir, el dinero que recibes en tu cuenta bancaria después de impuestos y deducciones) en tres categorías principales. La belleza de esta regla, popularizada por la senadora estadounidense Elizabeth Warren en su libro All Your Worth: The Ultimate Lifetime Money Plan, reside en su simplicidad y flexibilidad. No se trata de eliminar todos tus caprichos, sino de encontrar un equilibrio sostenible entre tus obligaciones, tus deseos y tu futuro.

La distribución es la siguiente:

- 50% para Necesidades: Gastos esenciales e ineludibles para vivir.

- 30% para Deseos: Gastos personales y prescindibles que mejoran tu calidad de vida.

- 20% para Ahorro y Deudas: Dinero destinado a tus metas financieras y a construir seguridad.

A continuación, vamos a analizar en detalle cada una de estas categorías para que no quede ninguna duda.

El 50% destinado a tus Necesidades Esenciales

Esta es la base de tu pirámide financiera. La mitad de tus ingresos netos debería cubrir aquellos gastos que son absolutamente fundamentales para tu día a día. Si no los pagaras, las consecuencias serían graves. Hablamos de los pilares que sostienen tu vida.

Algunos ejemplos claros de necesidades son:

- Vivienda: El alquiler o la cuota de la hipoteca.

- Suministros: Facturas de electricidad, agua, gas e internet.

- Alimentación: La compra semanal o mensual en el supermercado. Ojo: comer fuera de casa no entra aquí.

- Transporte: Gastos de transporte público, gasolina para ir al trabajo o el mantenimiento básico del coche.

- Seguros: Pólizas de salud, hogar o coche que sean obligatorias o indispensables.

- Gastos mínimos de deudas: El pago mínimo requerido de préstamos o tarjetas de crédito.

Si tras sumar todos estos gastos, descubres que superan el 50% de tus ingresos, es una señal de alerta. Podría indicar que tus costes de vida son demasiado altos en relación a tus ganancias, y sería un buen momento para evaluar dónde puedes hacer ajustes, como buscar una vivienda más asequible o reducir el consumo de suministros.

El 30% para tus Deseos y Gastos Personales

Esta es la categoría que hace que la vida sea más disfrutable. Los deseos son todos aquellos gastos que, aunque no son esenciales para sobrevivir, contribuyen a tu felicidad y bienestar. Es importante no demonizar esta categoría; privarse por completo de los caprichos puede llevar al agotamiento y al abandono del presupuesto. La clave está en la moderación.

Ejemplos de deseos incluyen:

- Ocio y entretenimiento: Cenas en restaurantes, salidas al cine, conciertos, viajes.

- Suscripciones: Plataformas de streaming (Netflix, Spotify), gimnasio, revistas.

- Compras: Ropa nueva que no es de primera necesidad, tecnología, decoración.

- Hobbies: Material para tus aficiones, clases de yoga, equipamiento deportivo.

Gestionar bien este 30% es fundamental. Es aquí donde tienes más flexibilidad para recortar si necesitas destinar más dinero a otras áreas temporalmente. Controlar estos gastos te dará un poder inmenso sobre tus finanzas personales.

El 20% para Ahorro y Pago de Deudas: Construyendo tu futuro

Esta es, sin duda, la categoría más importante para tu futuro financiero. Destinar un 20% de tus ingresos a este pilar es lo que te permitirá alcanzar la tranquilidad y la libertad económica a largo plazo. Este dinero no es para gastar, sino para construir. Es el concepto de pagarte a ti primero.

Este 20% se puede distribuir en varios frentes:

- Fondo de emergencia: Crear un colchón de seguridad con entre 3 y 6 meses de tus gastos esenciales.

- Ahorro para metas a corto y medio plazo: La entrada para un piso, un coche nuevo, unas vacaciones importantes.

- Amortización de deudas: Realizar pagos adicionales por encima del mínimo en préstamos o tarjetas de crédito para liquidarlos antes y ahorrar intereses.

- Ahorro para la jubilación: Aportaciones a planes de pensiones o productos similares.

- Inversión: Una vez cubierto el fondo de emergencia y las deudas de alto interés, puedes empezar a invertir para que tu dinero crezca.

Automatizar este 20% es una de las estrategias más efectivas. Programa una transferencia automática desde tu cuenta corriente a tu cuenta de ahorro o inversión justo el día que cobras. De esta forma, ni siquiera verás ese dinero y no tendrás la tentación de gastarlo. Adoptar este sistema es un paso fundamental que cubrimos a menudo en nuestra sección de Ahorro.

Cómo empezar a aplicar la Regla 50/30/20 hoy mismo

Implementar este método es más sencillo de lo que parece. Sigue estos pasos:

- Calcula tu ingreso neto mensual: Revisa tu nómina y anota la cantidad exacta que recibes cada mes.

- Haz un seguimiento de tus gastos: Durante un mes, anota absolutamente todos tus gastos. Puedes usar una libreta, una app o una hoja de cálculo.

- Clasifica tus gastos: Al final del mes, agrupa cada gasto en una de las tres categorías: necesidades, deseos o ahorro/deudas.

- Analiza y ajusta: Compara tus porcentajes reales con el ideal 50/30/20. ¿Gastas un 70% en necesidades? ¿O un 40% en deseos? Identifica las áreas donde puedes hacer cambios para alinearte con la regla.

Recuerda que la Regla 50/30/20 es una guía, no una ley inquebrantable. Puedes adaptarla a tu situación. Quizás en tu caso sea más realista un 55/25/20 o, si tu objetivo es liquidar deudas rápidamente, un 50/15/35. Lo importante es el principio: ser consciente de a dónde va tu dinero y asignarlo con una intención clara.

Aviso legal: La información contenida en este artículo es meramente informativa y educativa. No constituye en ningún caso una recomendación de inversión ni asesoramiento financiero. Cada persona debe analizar su situación particular antes de tomar cualquier decisión financiera.

Preguntas Frecuentes (FAQ)

¿Qué hago si mis gastos en necesidades superan el 50% de mis ingresos?

Esta es una situación muy común, especialmente para personas que viven en ciudades con un alto coste de vida o tienen ingresos más bajos. Si este es tu caso, tienes dos vías principales de acción. Primero, revisa a fondo tus gastos de «necesidades» para ver si hay algún gasto que realmente es un «deseo» camuflado (por ejemplo, una tarifa de internet más cara de lo necesario). Segundo, busca formas de reducir esos costes, como renegociar el alquiler, compartir piso, o reducir el consumo de suministros. A largo plazo, la solución puede pasar por buscar formas de aumentar tus ingresos.

¿El pago de deudas se considera parte del 50% de necesidades o del 20% de ahorro?

Esta es una excelente pregunta. La respuesta es: depende. El pago mínimo obligatorio de tus deudas (la cuota mínima de la tarjeta de crédito o del préstamo) debe incluirse dentro del 50% de necesidades, ya que es una obligación ineludible. Sin embargo, cualquier pago adicional que realices por encima de ese mínimo para amortizar la deuda más rápidamente se considera parte de tu 20% de ahorro y pago de deudas, ya que es una decisión proactiva para mejorar tu futuro financiero.